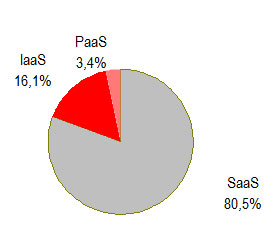

01.11.2016 Автор: Евгения ВОЛЫНКИНА  По данным исследования iKS-Consulting, миниатюрный по мировым меркам российский рынок облачных сервисов растет вдвое быстрее мирового, несмотря на стремление ИТ-потребителей к экономии и ментальные особенности отечественного бизнеса. За известными аббревиатурами IaaS, PaaS и SaaS стоят разные сервисы, требующие разных ресурсов, моделей продаж и компетенций провайдеров. А если учесть, что облачными провайдерами сейчас являются компании, имеющие разные «основные специальности», то картина получается довольно пестрой. Компания iKS Consulting в своем исследовании «Облачный провайдинг 2015–2020: экономика, стратегии, бизнес-модели» поставила перед собой цель определить текущее состояние рынка облачных услуг, оценить его динамику и конкурентную ситуацию, а также проанализировать позиции его ведущих игроков. По данным Morgan Stanley, мировой рынок услуг публичных облаков растет сегодня со средней скоростью 19,4% в год, в России же, по оценкам iKS-Consulting, объем облачного рынка в 2015 г. показал прирост на 39,6% по сравнению с предыдущим годом. Драйверы и препятствия Основные драйверы роста рынка облачных сервисов в России во многом совпадают с общемировыми, но имеют свои локальные особенности. В условиях затяжного экономического кризиса на первый план для конечных пользователей ИT-инфраструктуры выходит вопрос экономии: практически все компании сейчас стремятся сократить инвестиции в ПО и инфраструктуру и перевести капитальные затраты (CAPEX) в эксплуатационные (OPEX). В течение последних двух лет в России из-за изменения курса рубля резко повысилась стоимость вычислительных ресурсов и систем хранения данных. Однако рост цен на услуги облачных провайдеров заметно отставал от курса рубля, и это тоже внесло определенный вклад в развитие рынка облачных сервисов. Но препятствия для развития облачных сервисов в России тоже есть, и их немало. Причем до сих пор в числе основных сдерживающих факторов присутствуют опасения потенциальных клиентов относительно безопасности передачи и хранения данных в облачной среде. Кроме того, российские облака все еще недостаточно эластичны, хотя определение облачных сервисов требует от них именно этого качества. Негативное влияние на развитие облачного рынка в России также оказывает ряд факторов, определяемых как недостаточным развитием ИТ-инфраструктуры, так и ментальными особенностями представителей российского бизнеса. 80% доходов – от SaaS Ведущим сегментом российского рынка облачных сервисов является SaaS («ПО как сервис»): в 2015 г. на его долю приходилось 80,5% всего объема доходов от облачных услуг в стране. Доля IaaS («инфраструктура как сервис») составила 16,1%, а платформенных услуг (PaaS) – не более 3,4%. В течение последующих пяти лет доля IaaS, по прогнозам iKS-Consulting, увеличится до 25%, а SaaS соответственно уменьшится. Структура доходов от облачных услуг в России по основным сегментам, 2015 г.

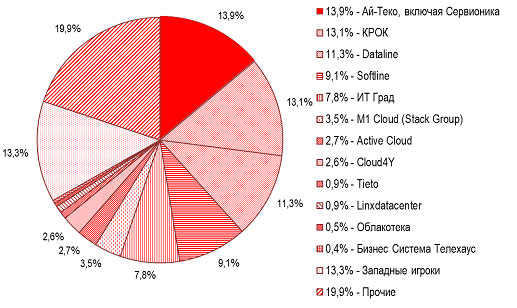

Источник: iKS-Consulting, 2016 На российском рынке SaaS-сервисов предлагается довольно широкий диапазон продуктов: офисные приложения, программы для ведения бухгалтерии и подготовки отчетности в госорганы, CRM-и ERP-системы, средства коммуникации и взаимодействия с клиентами, виртуальные АТС и контакт-центры, системы безопасности и управления доступом. 54% рынка занимает сегмент программного обеспечения для ведения бухгалтерского учета и подготовки и сдачи отчетности в налоговые органы (этими сервисами пользуются 65% российских компаний). Вторым по объему является сегмент виртуальной телефонии (16,4% рынка SaaS). Третий сегмент рынка SaaS – офисные программы и графические редакторы, на их долю приходится 12,5%. Качественный скачок IaaS Аналитики iKS-Consulting отмечают, что в 2015 г. произошел качественный переход рынка IaaS от стадии формирования к стадии активного роста: его объем вырос на 52%. Услуги IaaS популярны прежде всего благодаря легкой, быстрой и безболезненной масштабируемости вычислительных мощностей серверов. Сегодня заказчики понимают, что собой представляют услуги IaaS, какие преимущества они дают и как можно сократить до минимума риски, возникающие при миграции и использовании виртуальных ресурсов. По данным опроса облачных провайдеров, проведенного iKS-Consulting в июне-сентябре 2016 г., более половины всей выручки от услуг IaaS поступило от крупных предприятий. В свою очередь, компании среднего и малого бизнеса чаще делают выбор в пользу решений SaaS. Крупнейшие игроки рынка IaaS по итогам 2015 г. – компании «Ай-Теко», КРОК, Dataline, Softline и «ИТ-Град», на долю которых приходится более 55% всей выручки от услуг IaaS в публичных и гибридных облаках. Причем компании, вошедшие в тройку лидеров по выручке от услуг IaaS, располагают собственными дата-центрами и на их базе разворачивают виртуальные площадки. Структура рынка IaaS в публичных и гибридных облаках по игрокам, 2015 г., % выручки

Источник: iKS-Consulting, 2016 Облачные бизнес-модели Чаще всего выбор бизнес-модели конкретным игроком определяется исторически и зависит от специфики предыдущей (основной) деятельности компании. Сейчас на российском облачном рынке функции провайдеров могут выполнять интеграторы, дистрибьюторы, операторы связи, разработчики ПО, провайдеры инфраструктурных сервисов (ISP), витрины и операторы ЦОДов. Несколько лет назад практически все интеграторы посчитали, что облачный бизнес по своей бизнес-модели схож с ИT-аутсорсингом, которым они уже занимались к тому времени. Однако при ближайшем рассмотрении оказалось, что классический облачный бизнес ближе к массовым, конвейерным сервисам с ежемесячными платежами, постоянным изменением размера оказанных услуг и расчетами по факту потребленных ресурсов. А для такого бизнеса требуется полноценный биллинг и перестройка процессов продаж и поддержки подобных услуг. Сегодня практически все интеграторы фокусируются на предоставлении услуг частного облака для переноса на облачный аутсорсинг внутренних ИТ-систем компании. В то же время некоторые интеграторы предлагают также услуги публичного облака. В силу исторически сложившейся специфики бизнеса игроки данной группы обладают собственным оборудованием и площадкой для его размещения, сами являются провайдерами услуг (без привлечения посредников), ориентируются на крупных клиентов, предлагая им инфраструктурные решения, в значительной степени сохранившие интеграционную составляющую. Еще один тип облачных провайдеров – это дистрибьюторы и реселлеры ПО. Они гораздо лучше интеграторов видят тенденции рынка программного обеспечения и поэтому гораздо раньше большинства интеграторов включились в облачную гонку. Отличительная особенность данной группы игроков – отсутствие собственных ЦОДов и соответствующих навыков построения и обслуживания облачных инфраструктур. Поэтому они нередко покупают готовых сервис-провайдеров. В этом случае провайдер организует облачную инфраструктуру на своих мощностях и разворачивает на ней партнерское ПО. Операторы связи, согласно логике, заложенной в концепцию облака, прекрасно подходят на роль облачных провайдеров. Они имеют собственные ресурсы и площадки для развертывания облачных услуг, умеют продавать услуги связи и телематики, к которым относятся многие облачные сервисы, и уже имеют работоспособные системы OSS/BSS. Большинство облачных сервисов могут хорошо сочетаться с базовыми услугами операторов и предлагаться в пакете. И, что немаловажно, операторы, предоставляющие своим клиентам услуги ШПД, могут предложить резервный канал и сквозное SLA. Однако на практике крупные операторы слишком инерционны и не могут быстро адаптировать новый тип услуг. Цикл разработки и запуска продуктов у телеком-операторов кардинально отличается от циклов других игроков рынка. У большинства крупных операторов продажи с сайта в силу разных причин идут довольно медленно, а менеджеры по продажам с трудом постигают специфику ИТ-сервисов. В результате оказалось, что наиболее близкие к идеологии облачных услуг компании – крупные телеком-операторы – так и не смогли занять существенную нишу на российском облачном рынке. А небольшие операторы, такие как «Манго Телеком», «Телфин», UIS COM, активно используют облачные технологии для формирования уникальных сервисов для своих клиентов. Разработчики ПО работают в сегменте SaaS-сервисов, которые составляют более половины российского облачного рынка. Именно их «перу» принадлежат такие сервисы, как «Эльба», «Диадок», «МойСклад», «Битрикс24», «Мое дело», «Мегаплан». Фактически именно они, будучи еще стартапами, формировали рынок в 2007–2009 гг., а два-три года назад начали активно создавать интерфейсы этих сервисов для мобильных устройств – смартфонов и планшетов. Провайдеры инфраструктурных сервисов (ISP) в большинстве своем не имеют собственных дата-центров (хотя есть и исключения) и создают сервисы поверх арендованных мощностей или на базе оборудования, размещенного в рамках услуги colocation в крупных ЦОДах. Поэтому основной акцент они делают на услуги IaaS. Интересным направлением развития облачного бизнеса в России являются витрины, т.е. проекты, которые изначально нацелены не на прямые продажи облачных сервисов, а на подготовку и предупаковку облачного предложения для отраслевых заказчиков, таких как банки или телеком-операторы. Особого внимания заслуживает позиция коммерческих ЦОДов на облачном рынке. Площадка для размещения оборудования – необходимое звено при оказании облачных услуг. Операторы дата-центров могут и сами становиться облачными провайдерами и заключать партнерские отношения с другими облачными провайдерами или разработчиками ПО, становясь реселлерами их облачных услуг. При этом партнер может одновременно использовать услугу colocation, предоставляемую ЦОДом по своей основной специальности. * * * В целом игроков облачного рынка можно разделить на три группы. Одни в рамках стратегии развития и диверсификации бизнеса начинают оказывать облачные услуги с использованием уже наработанных базовых услуг (интеграторы, дистрибьюторы, разработчики ПО). Другие выходят на этот рынок, адаптируя свой базовый бизнес к новому виду услуг. Третьи компании изначально выбирают облачный бизнес как основной, вкладывают в его развитие и формирование конкурентных преимуществ средства, предлагают новые для рынка продукты и решения (облачные ЦОДы, облачные провайдеры, разработчики витрин). За дополнительной информацией и комментариями обращаться: Феоктистова Дарья Тел.: +7 (495) 505-1050 Е-mail: fd@iks-consulting.ru Подготовила Евгения Волынкина |

Спонсоры и партнеры 2024 |

| Cтратегический партнер

| Cтратегический партнер

| Cтратегический партнер

| Cтратегический партнер

|

| Cтратегический партнер

| Золотой спонсор

| Спонсор

| Спонсор

|

| Спонсор

| Спонсор

| Спонсор

| Партнер выставки

|

| Партнер выставки

|